工作人员查询:

退市常态化后,面值退市成为投资者需要警惕的一类退市标准

文 | 张云

A股退市名单正在拉长。2022年全年,A股强制退市公司有42家,创下历史新高。2023年刚过去的5个月,已经完成退市的公司有8家,而正在路上——“可能终止上市”的公司却已经达到了57家,数据还在进一步增长。

5月29日晚间,曾经的口罩概念股*ST搜特(002503.SZ)发布公告称,已收到深交所下发的《事先告知书》。该告知书的具体内容是,因为*ST搜特连续20个交易日每日股票收盘价均低于1元,触发了面值退市的情形。*ST搜特可以在收到该告知书的5个交易日内申请听证,并在10个交易日内向深交所提交书面陈述与申辩,否则将被视为放弃听证、陈述和申辩的权利。

*ST搜特已经从5月23日开始停牌,停牌前股价为0.42元/股,这个价格距离2010年该公司IPO(首次公开募股)75元/股的发行价已经跌去了99.44%。截至2023年一季度,该公司还剩12.91万户股东,户均持股23622.63股。公司实际控制人马鸿为第一大股东,持股5.40亿股,占比17.7%。

*ST搜特并不孤单。此前,退市未来(600532.SH)与退市辅仁(600781.SH)宣布在5月30日进入退市整理期;退市运盛(600767.SH)、退市中昌(600242.SH)在5月31日进入退市整理期。

进入退市整理期的公司,首日交易无涨跌幅限制,其后每日涨跌幅限制为10%,退市整理期为15个交易日,随后股票转入北交所全国中小企业股份转让系统(下称“三板市场”)进行交易。5月30日,退市辅仁下跌了32.14%,股价仅剩0.57元/股;退市未来下跌80.54%,收盘价报0.65元/股。

值得注意的是,按照目前沪深交易所最新的上市规则,因触发面值不足1元规则而退市的股票,并没有退市整理期,而是直接进入北交所的三板市场进行交易。

今年4月,*ST紫晶(688086.SH)和*ST泽达(688555.SH)先后发布公告,称已收到证监会下发的市场禁入决定书,即将面临退市。这是创业板开板三年以来,首次有上市公司因欺诈发行、信息披露违法违规被实施重大违法强制退市,目前两家上市公司已经停牌,正在等待上市委员会的审核意见,作出相应的终止上市决定。

Wind(万得)数据显示,今年以来已经有8家上市公司因为触发退市规则完成退市程序。与以往相比,因股价低于面值而退市的上市公司达到4家,2022年全年该类退市公司仅1家,步入2023年,因触发面值规则而退市的公司数量大幅增加。

(今年以来退市的上市公司)

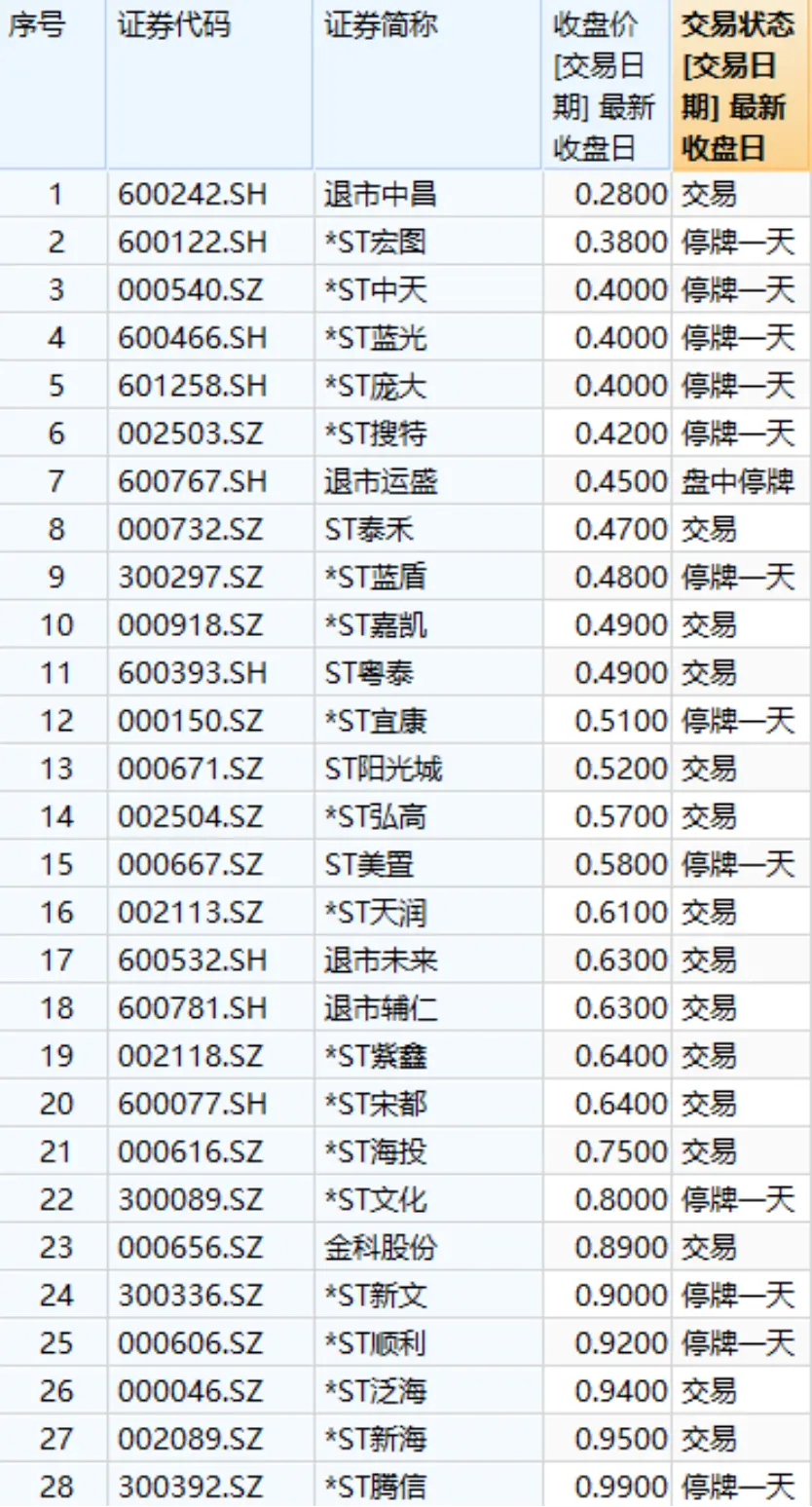

(5月31日收市面值低于1元的股票)

天风证券认为,A股市场退市常态化建设不仅有利于提高A股市场化水平,也有利于A股市场理性投资环境的形成,而打击违法行为,则保护了投资者权益。

有专家表示,退市常态化能让投资者远离炒小炒差,A股市场偏好和流动性也能向更优质的上市公司倾斜,市场得以发挥价值发现功能,优胜劣汰也提高了上市公司高质量发展的动力。

交易类退市流程较快

按照2023年2月修订的沪深交易所上市规则,上市公司终止上市(也即退市)主要分为两类:强制终止上市(下称“强制退市”)和主动终止上市(下称“主动退市”)。强制退市又分为交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市等四类情形。

在退市流程上,上市公司的股票被交易所强制终止上市后,进入退市整理期,因触及交易类退市情形终止上市的除外。

前述退市股中,退市未来因2022年度财务会计报告被中介机构出具了无法表示意见的审计报告而触发退市;退市辅仁因2022年度经审计的期末净资产为负值,且财报被审计机构出具无法表示意见的审计报告而触发退市。两者都属于财务类强制退市,退市运盛与退市中昌也属于此类。

财务类强制退市会得到15个交易日的退市整理期,在此期间,股票简称会冠以“退市”的名称,以方便投资者辨认。

*ST紫晶与*ST泽达所触发的强制退市则属于重大违法类退市,根据相关规定,此类退市需要上市委对其形成专业、独立的审议意见,然后再由交易所决定是否终止上市,*ST紫晶与*ST泽达正处于该程序中,因此尚未复牌,股票名称也并未修改。

从目前来看,退市流程最为简单直接的莫过于面值退市。面值退市属于交易类强制退市,在该种类下,A股除了连续20个交易日每日收盘价低于1元(股票面值),还有“连续120个交易日累计股票成交量低于500万股”“股东数量连续20个交易日每日均低于2000人”“连续20个交易日在交易所的每日股票收盘总市值均低于3亿元”等条件。

交易类强制退市没有退市整理期,在交易所下发触发退市条件的《事先告知书》之后,如果上市公司不提出申诉,交易所会在5个交易日后对其进行摘牌。由于程序相对简单,交易类退市成为A股退市常态化后投资者接触较多的一类退市品种,其整个退市过程也相对较快。Wind数据显示,今年已经有4家上市公司完成了面值退市,更多的还在路上。

截至5月30日,有28家上市公司收盘价格在1元以下,有不少公司已经处于停牌状态,如前述的*ST搜特。《财经》记者查阅了通达信软件中风险关注类数据发现,两市共有57家上市公司处于“可能终止上市”的状态,这些上市公司均涉及强制类退市的四项标准。

(通达信中标注的“可能终止上市”类风险)

房地产面临大面积退市

在可能退市的股票中,地产类上市公司占比最大。57家“可能终止上市”的公司中,共有10家上市公司来自地产行业。

在31个申万一级行业指数中,房地产行业指数年内下跌14.78%,排名倒数第二。房地产上市公司扎堆退市引发了市场关注。

近日,*ST蓝光将成为A股第一家退市房企,这家公司的市值曾超千亿。5月30日晚,该公司发布公告,当日收到上交所关于公司股票终止上市的决定,因公司股票连续20个交易日收盘价均低于1元,上交所决定终止公司股票上市。根据相关规定,公司股票不进入退市整理期交易,上交所将在6月6日对公司股票予以摘牌。

一位地产行业分析师对《财经》记者表示,“2023年市场对于房地产行业的关注从流动性风险转向新模式的探索”。

房地产流动性方面随着房地产融资“第三支箭”——房企再融资的松绑,已经得到了有效缓解。穆迪预计,未来12个月-18个月,国企开发商和实力较强的民营开发商将实现较好的销售业绩、较强劲的财务状况和较顺畅的融资渠道。

尽管流动性缓解,但“少部分房企触及退市,引发了板块超跌。房地产未来的看点一是修复,二是新模式的探索,保障房属于新模式之一,但最重要的还是看商品房市场,商品房出现新模式,才能说房地产行业出现了真正拐点,否则只谈流动性不看商业模式,这个行业也只是修复而非出现新的上涨逻辑。”上述地产行业分析师表示。

他同时认为,市场不应该将房地产行业“一棒子打死”,“一些龙头企业和体量正处于成长的房地产公司还是值得关注的”。

实际上一部分市场资金也如该人士所说,正在“淘金”房地产上市公司。金科股份(000656.SZ)在跌破“1元面值”仅仅两个交易日后出现了地天板,股价从0.77元/股拉升至0.95元/股,缩小了与“1元面值”红线之间的距离。

金科股份1996年实现上市,上市27年以来,累计分红99.46亿元,然而累计融资(直接融资+间接融资)却高达1264.03亿元(按直接融资+间接融资增量负债计算)。

盘后交易公开信息显示,国泰君安三亚迎宾路营业部在地天板当天买入了5100万的金科股份,而市场普遍认为属于草根大户“赵老哥”的席位——财通证券绍兴解放大道也买入了1593.35万元。但两大席位在次日均赚钱离场并未恋战。

持有退市股怎么办?

对于持有可能退市股票的投资者来说,需要注意的是,除了交易类强制退市,其他类型的退市股票都设有退市整理期,在退市整理期内,相应股票是可以交易的,且首个退市整理交易日不设涨跌幅。

而股票只要触发了交易类强制退市的条件,上市公司就需要及时对外公告,触发的条件涉及:收盘价、收盘成交量、股东人数以及收盘总市值四方面,投资者应警惕自身所持股票的这四个方面。

如果在交易类强制退市股票停牌前未及时卖出,投资者也不必过于恐慌,该类股票将转至北交所三板市场进行交易,交易代码会变更为“400”开头,但三板的流动性不如主板与双创板块,投资者卖出成交速度会相应减慢。

其余三类涉及强制退市的上市公司,在退市整理期过后也会转入三板市场进行交易。而三板股票也有再次转板上市的可能,但其要求不亚于重新IPO。

三板中的退市股也有涨幅惊人的案例,乐视网3(400084.BJ)在转入三板市场后,曾经从0.19元/股上涨至2.56元/股,涨幅超过12倍,但普通投资者较难参与。

据了解,早前资本市场就有专门做退市股重新上市或炒作壳股票的投资模式,其运作模式已经接近于一级市场PE、VC模式,或赌退市股恢复上市,或赌壳股重组成功。很长一段时间里,炒壳是A股市场一项独特的投资模式,某些壳股披星戴帽之后,在二级市场上的追捧程度甚至远超其他股票。

曾经是2009年私募冠军的广东新价值投资创始人罗伟广就曾经十分热衷于抄底绩差股,甚至不惜举牌扫货炒壳,期望这些徘徊在退市边缘的个股能重组成功。壳股保壳成功带来的收益率可以与IPO相提并论,罗伟广当时称其为“一、二级市场联动”模式。

但罗伟广在金刚光伏(300093.SZ,彼时股票名称为“金刚玻璃”)折戟。证监会否决了该公司的重组项目,期后该公司股价连续下跌,罗伟广手中持有的股权跌破质押线爆仓,最终遭司法拍卖。

2018年罗伟广遭广东证监局警示。2021年,广东新价值投资被中国证券投资基金业协会取消会员资格,这家与重阳投资、星石投资、淡水泉投资同一时期的私募冠军,最终在所谓“一、二级联动”模式下退出了市场。